【年终盘点】数读2021年再生塑料市场

2021年再生塑料行业机遇与挑战并存,双碳战略热度攀升,再生塑料作为循环替代品作用凸显,无论是考虑环保属性还是经济性,终端品牌企业添加再生塑料都是必然趋势,需求端使用场景的改变已经并将长期影响再生塑料行业。塑料污染治理要提高对废弃物的回收再利用,《“十四五”循环经济发展规划》聚焦循环经济领域亟待解决的重点难点问题,未来再生塑料行业将在回收、加工、再利用环节都得到进一步规范和发展。市场方面,2021年再生塑料指数延续2020年上升势头,利润方面各产品也较去年同期增加,供需面双双正增长。无论从政策还是市场,2021年的再生塑料市场关注度有明显提升。

获取更多内容及数据,请关注《2021-2022中国再生塑料市场年度报告》,点击链接领取年报样刊。

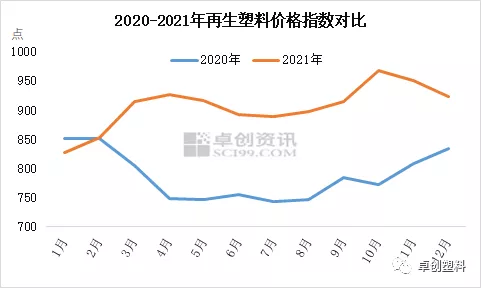

与2020年比较,2021年中国再生塑料市场多数时间处于上涨状态,低点在821.04点(1月5日),高点在983.26点(10月20日),波动区间较大,均值在907.28点,同比涨幅在15.85%。影响2021年中国再生塑料指数走势的因素包括宏观外围、需求向好、供应紧张、毛料高企等。具体来看,1-4月为上升阶段,2021年4月指数均值在927.53点,较2020年末上涨93.06点,较2020年4月均值上涨24.05%。春节过后,再生厂家陆续复工,供应量增加,下游需求旺季来临,供需两方共同发力支撑,再生塑料基本面良好。同时疫情较去年同期有明显缓解,经济复苏势头良好。各国释放流动性,如美国,上半年继续加码宽松的货币政策,这带来充足的流动性,大宗商品市场整体上扬,再生塑料产品对应的新料亦迎来强劲上行,从指数数据亦能看出,3月伊始再生指数升至900点,随后一路攀升至934.45点(时间段在4月22、23、26日)。5-7月为高位僵持阶段,数据显示,2021年7月指数均值在888.61点,较4月下滑38.92点,较2020年7月均值上涨19.48%。这段时间,多数产品进入需求淡季,价格短暂下滑后因毛料高成本及供应量紧俏支撑下持续僵持整理。8-10月是再度上涨阶段,2021年10月均值在972.09点,较7月均值上涨83.48点,较2020年10月均值上涨25.21%。该阶段多数产品上涨为主,与需求旺季来临、生产不稳造成供应紧张有密切关系,另外这段时间新料产品较大幅度上涨也对再生产品上涨起到拉动作用。11-12月为下滑阶段,2021年12月均值923.33点,较10月均值下滑48.76点,较2020年12月均值上涨10.65%。这一阶段各再生塑料产品下行为主,下游需求平淡,厂家新增订单较好,减少对再生料采购;另外新料持续降价缩窄与再生料价差,对再生料形成压制,因此再生料承压下行,但中后期由于毛料成本高企,再生塑料市场多陷入僵持盘整阶段。表2 2017年至今再生塑料代表产品与原生塑料价格系数统计再生塑料与原生塑料在多数下游领域互为替代品,价格方面,两者多数时间呈正相关的关系,当原生料价格出现大幅波动时,再生料价格也会随之变动,大致趋势保持一致,但变化有一定的滞后性且波动幅度相对较小。近几年上游成本面支撑力度加强,通常对再生料形成底部支撑。据卓创资讯研究近五年来再生塑料与原生塑料的价格发现,各产品与原生塑料相关性有强有弱,其中PC、PET相对关联性更强。

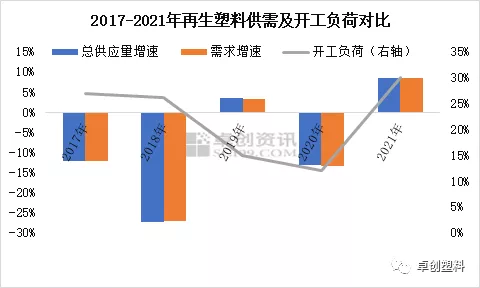

利润方面,选取了近五年的利润走势来说明。同比2020年来看,各再生塑料产品2021年利润均有所上升,其中再生PET涨幅最大,再生PE次之,两者均是双数涨幅,再生PP处于第三位,再生ABS和再生PA涨幅相差无几,处于后半段。从绝对值来看,2021年再生PA利润相对较高,在千元附近,其次是再生PE,利润在800-900元/吨,其余产品均在100-350元/吨附近徘徊。再生PA:2017年是利润最低点(600元/吨),在2018年攀升到高点(1776元/吨),之后开始逐年下滑,2021年利润均值约在1034元/吨。再生PET:整体利润空间不大,从2017年开始逐年下滑,2020年到达最低点(53元/吨)后,2021年利润空间扩大至92元/吨。再生ABS:近五年利润下滑后小幅回升,2017年是利润高点(600元/吨),2018-2021年利润区间在230-350元/吨徘徊。再生PP:2018年是利润高点(319元/吨),整体五年利润走势成波浪形,利润区间在100-320元/吨震荡。再生PE:2021年是近五年高点(855元/吨),其余年份呈现涨后下滑再上涨局面,利润区间在365-855元/吨宽幅震荡。“禁废令”后,行业逐步依赖国内货源,再生塑料处于转型调整时期,供需经历了2017、2018年负增长。2019年起行业逐步复苏,当年供需增速约在3.5%左右,2020年供需增速转负则是特殊因素影响,2021年再度在复苏的道路上小步前进,据卓创资讯数据监测显示,2021年供需实现约8.55%的增速。治理塑料污染提高废弃物循环利用、十四五循环经济发展战略、碳达峰、碳中和战略等引领下,再生塑料行业有望加快复苏势头,迎来新的发展机遇。这一点从行业的开工负荷也能看出,经历了最低谷后,近五年再生塑料市场开工逐步提高,据卓创资讯统计数据显示,当前行业开工负荷约在30%左右。2017年国务院办公厅发布“禁废令”以来,废塑料进口量逐年减少,直至2020年我国正式进入“全面禁废”时代。因此2017年、2018年、2019年仍有部分废塑料进口,但2020年以后中国再无废塑料进口。再生颗粒方面,则以2018、2019年迎来猛增时期,2020年爆发疫情以来,各国疫情控制形式有差异,因此造成各国复工复产情况不同,加之由于远洋运力受限等因素,这两年颗粒进口量不复辉煌。关于进口颗粒情况,卓创资讯认为:第一,《巴塞尔公约》修订后禁止废塑料各国间随意进行贸易转运,后期主要生产国在失去废塑料原材料后难以维持大量生产,其可流入中国颗粒体量进一步减少。第二,国内重视再生资源回收,加之前几年历经多次中央级别及地区检查,国内加工企业现已形成规范化、规模化运行,国内供应体量、产品质量同步提高。第三,国内加强对进口固废管控,海关加强对进口再生颗粒的检查力度。总结以上,未来进口颗粒量,长线来看总量将持续减少。再生塑料市场供需变化的内在逻辑是什么?相关驱动因素如何作用?再生塑料各产品发生了哪些变化?变化的原因又是什么?未来再生塑料发展趋势如何?市场价格和盈利情况如何变化?相关因素变化趋势及程度如何?卓创资讯再生塑料行业年度报告将呈现最详细、最全面的数据,附加最详尽的市场分析;通过供需平衡研究行业格局变动,通过焦点事件解读行业发展趋势,通过价值链分析研判行业热点,还原最真实的市场,分析并展望关注度最高的行业动向。想要了解更多行业内容与数据,敬请关注《2021-2022中国再生塑料市场年度报告》,点击链接领取年报样刊。